几年前,喜羊羊与灰太狼、小猪佩奇火遍了中国的大江南北,深受小朋友喜爱。然而,你知道他们是出自哪家公司吗?他就是位于广东省广州市天河区的“奥飞娱乐股份有限公司”!这家公司不仅在动漫影视片制作、发行、授权等方面别具一格,他在动漫玩具和非动漫玩具的开发、生产与销售、媒体广告的经营等方面也独树一帜!

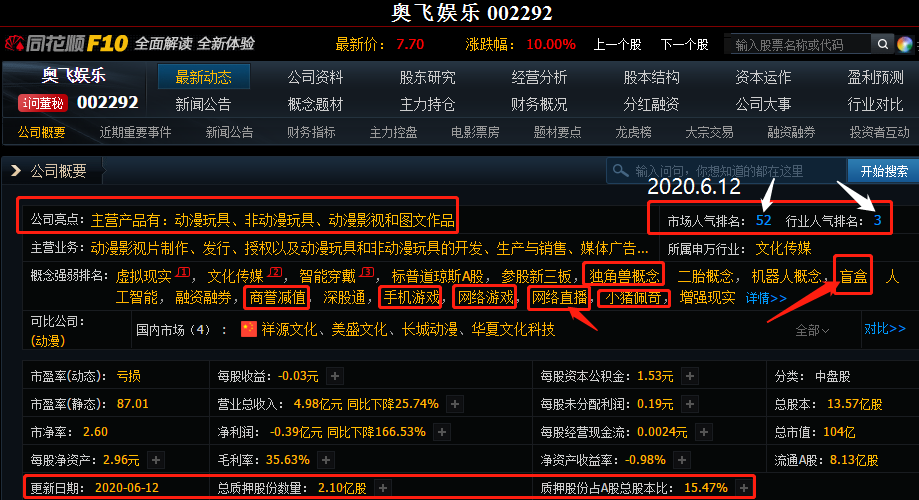

2020年6月12日,该公司的股票“奥飞娱乐 002292”在早盘大盘大跌的情况,迅速强势封板,其关注在整个3800多只股票里,一跃排名为52位,在行业人气排名达到第3名。可想而知他的市场关注有多高!

经过多方求证,涨停原因在于近期的游戏板块持续火热,更在于“直播新战事:腾讯推动斗鱼虎牙合并,制衡B站、快手?”的消息刺激!

下面我们就从8维度的四个方面:基本面、消息面、市场热点和行业趋势来全面分析这只股票!

一、奥飞娱乐在文化产业深耕20余年,2019年玩具卖了12.6亿

奥飞娱乐以内容为核心,精品化、数字化、国际化为战略,致力促进广州及周边地区,以至全国的文化产业共同提升。2003年,奥飞总部落户广州,2009年,以“国内动漫第一股”的姿态登陆深交所。

“广州文化企业50强”榜单日前发布,在动漫、玩具行业,广州奥飞文化传播有限公司(奥飞娱乐子公司)、广东星辉天拓互动娱乐有限公司(星辉娱乐全资控股子公司)、广东咏声动漫股份有限公司(简称“咏声动漫”)等三家企业上榜,被认可为广州文化产业的中坚力量。

近年来,奥飞娱乐实施“IP+全产业链”布局,契合广州文化产业的“文化+”趋势,致力打造集漫画、动画、授权、媒体、玩具、婴童、游戏、实景娱乐等业务的全产业链运营平台。并在多个领域开展广泛合作,建立优质的合作伙伴,驱动跨界融合,激活行业联动,推进产业提升。

奥飞娱乐(002292.SZ)2019年实现营收27.27亿元,同比减少3.97%%;归属于上市公司股东的净利润1.20亿元(去年同期则为净亏损16.30亿元);归属于上市公司股东的扣除非经常性损益的净利润7345.48万元(去年同期则为净亏损17.71亿元);基本每股收益0.09元。全国行业内的NO.1!中国玩具看广州,广州玩具看奥飞!

目前,公司主营业务包括:内容创作及运营、玩具销售、婴童用品、游戏、其他业务。其中,玩具销售业务营收12.6亿元,占总营收比重46.29%。

此外,婴童用品业务同期对比实现较大增幅,全年营收达8.38亿元,占总营收比重30.74%。

通过多年的拓展与积累,奥飞打造出广覆盖、多层级的国内销售渠道体系,主要包括KA渠道、流通渠道、电商渠道等。渠道结构逐步从传统渠道向现代渠道转型,其中2019年便利渠道合作超过8000家,同比2018年增加约6000家。

敲重点:奥飞娱乐2019年净利润扭亏为盈,达1.20亿元!

二、调整后的公司高层在商品化授权、IP变现方面经验丰富

特别指出:在内容创作和运营方面,公司已拥有大量的优质动漫IP资源,打造了覆盖不同年龄圈层的动漫IP矩阵。其中K12领域的核心IP主要包括“超级飞侠”“喜羊羊与灰太狼”“萌鸡小队”“机灵宠物车”“贝肯熊”“铠甲勇士”“巴啦啦小魔仙”“菲梦少女”等。在K12以上领域中,以公司旗下的国内知名的UGC原创漫画平台“有妖气原创漫画梦工厂(www.u17.com)”为依托,拥有原创优质IP“十万个冷笑话”“镇魂街”“雏蜂”“端脑”“蓝翅”“虎X鹤 妖师录”等。

公司2019年奥飞娱乐总裁何德华兼任有妖气总经理,奥飞娱乐总裁助理罗晓星任有妖气常务副总经理(现为奥飞娱乐副总裁、战略业务总经理、有妖气总经理),调整后的公司高层在商品化授权、IP变现方面经验丰富,同时有妖气业务资源和奥飞娱乐资源在经营层面走出实质性整合, 2020年初,奥飞娱乐副总裁罗晓星已升任有妖气总经理,奥飞娱乐副总裁。2020年3月,”四月星空”(有妖气)法人变更从何德华变更为罗晓星,有妖气业务架构调整完成整合和稳定。

三、公司已与众多知名达人形成合作直播带货

在抖音、快手、淘宝、小红书等短视频、直播平台开始”带货“合作!受疫情影响,直播带货仿佛在“一夜之间”成为全民的热议话题,同时也成为全行业加速开辟线上化营销的必选项。在此背景下,手握“超级飞侠”、“萌鸡小队”众多IP的奥飞娱乐(002292.SZ)也要进军电商直播。

危机总是“危”与“机”相伴,线下受阻,线上开花。奥飞娱乐也正追赶直播带货的风口。

四、近期减持实施情况和后续减持

6月8日晚间发布公告称,公司于 2020 年 6 月 5 日收到控股股东蔡东青先生和其一致行动人、大股东蔡晓东先生出具《关于股份减持计划期限届满的告知函》和《关于股份减持计划的告知函》,函告称本次减公司大股东蔡东青和蔡晓东减持计划时间已届满,且其出具了新的减持计划。其中蔡晓东在3月9日至6月5日期间合计减持930.4万股,本次减持套现约6606.24万元。蔡东青将继续以大宗交易方式和集中竞价方式各减持本公司股份1357万股,按照2020.6.12日的价格,预计还将套现约10,602万元(白话:1.06亿)。蔡晓东以大宗交易交易方式减持本公司股份不超过1357万 股。这或许是近期最大的利空!

五、公司参股斗鱼 斗鱼抢占先机、直播业首个云游戏平台上线,腾讯推动斗鱼与虎牙合并

圈重点:公司董事长蔡东青大比例参股斗鱼,其分别持有武汉斗鱼网络科技有限公司13.18%股权和广州斗鱼网络科技有限公司38.25%的股权。

作为国内领先的游戏直播平台,斗鱼率先建立了业内首个云游戏平台。目前,斗鱼已在云端部署了最受斗鱼用户喜爱的近20款端游和30多款手游,囊括了最受玩家喜爱的DOTA2、绝地求生、魔兽世界、星际争霸、王者荣耀、跑跑卡丁车、消消乐等。目前斗鱼云游戏服务器已经遍布大型省会城市,稳定网络下,用户操作延迟仅为20-30毫秒,玩家不仅可以极速上手,更能获得比传统游戏更精良的画质体验。

斗鱼云游戏业务负责人Golden表示,“目前我们已经搭建了运营服务平台和账号、数据监控流程,能够跟踪用户体验、游戏运行、流量资源等情况,快速做出运营调整。后续也会和直播场景做联动,实现主播互动,进一步丰富直播场景,同时提供用户更好的游戏娱乐体验。”

机构认为,5G网络的逐步普及,将提升游戏玩家对云游戏的参与度,驱动云游戏用户规模快速增长。预计未来三年,中国云游戏用户将保持较高的增长速率,至2021年云游戏用户规模有望达3.73亿人。而斗鱼所处的游戏直播赛道,发展前景也不容小觑。尤其在疫情期间,众多行业遭受重创,但斗鱼的活跃度明显提升,新用户量也实现激增。据艾瑞《2019 年中国游戏直播行业研究报告》预测,2022年中国游戏直播平台市场规模有望达到341.6亿元。有分析认为,斗鱼横跨两个市场前景巨大行业,前景可期。

斗鱼平台自身和主播的游戏带购能力极强,也进一步为云游戏+直播未来商业模式探索提供了方向。

同时,“直播新战事:腾讯推动斗鱼虎牙合并,制衡B站、快手?”,已将让奥飞娱乐飞的更高!

六、公司近期发布的玩具与婴童两大品类募资达7亿元

我们看一下奥飞娱乐(002292)之前发布的一项定增预案 。公告显示,公司拟募集11.03亿元资金用于玩具产品扩产建设项目、婴童用品扩产建设项目、奥飞欢乐世界乐园网点建设项目和全渠道数字化运营平台建设。

这项定增预案中募资包括四个方向。其中,3.56亿元用于玩具产品扩产建设项目,3.48亿元用于婴童用品扩产建设项目,2.57亿元用于奥飞欢乐世界乐园网点建设项目,1.42亿元用于全渠道数字化运营平台建设。

从募资金额来看,玩具与婴童为奥飞的两大重要版块。回归老本行的奥飞娱乐,2019年财报也显示出这两大版块,为公司营收业务重要来源。

在玩具业务方面,奥飞全年玩具销售业务营收12.6亿元,占总营收比重高达46.29%。

在婴童端,以国内知名品牌“澳贝”为主,致力为0-3岁婴幼儿提供专业益智玩具,畅销玩具款式包括分龄摇铃、床铃、牙胶、布书等。2019 年公司婴童端收入 8.38 亿元,同比增加 21.75% ,占总营收比重的30.74%。

另外,据中玩协《2020年中国玩具和婴童用品行业发展白皮书》显示,2019年,国内市场玩具零售总额759.7亿元,比上年增长7.8%,0-14岁儿童人均玩具消费323.4元,比上年增长8.0%。奥飞此次实行玩具产品扩产,拟投入3.6亿元,则有利于填补玩具业务日益扩大的需求缺口。

资料显示,2.57亿元用于奥飞欢乐世界乐园网点建设项目,目前,奥飞娱乐有10家直营和7家加盟的奥飞欢乐世界室内儿童乐园。受二胎经济影响,儿童乐园市场在快速增长,但疫情重创线下业务,大部分线下商场、乐园业务停摆, 即使产业巨头迪士尼,美国关园两个月仅门票损失就已超70亿,乐园经济恢复需要时间。

在财报中,奥飞的主题商业方面,在2020年奥飞欢乐世界的拓店选址将更偏向于西部、中部、西北等地区的2-4线城市。可以说,目前一二线城市儿童业态的快速发展已经呈现局部过度竞争的态势,但是儿童业态在下沉市场空间还比较广阔。

值得注意是,2018年,公司曾因计提资产减值准备当年巨亏16亿元,虽然,2019年实现了扭亏为盈,净利润1.2亿元,但资产负债表显示,截至2020年3月31日,公司账面仍有超过21亿元商誉,若继续计提减值,公司业绩存在不确定性。

受疫情影响,奥飞娱乐2020年一季度陷入亏损。报告显示,报告期内奥飞娱乐实现营业收入4.98亿元,同比减少25.74%,净利润为亏损3930.3万元,较上年同期减少166.53%。

在此前提下,奥飞选择进军电商直播,或许可以将全年业绩损失降到最低。

疑点与热点:奥飞娱乐进军电商直播,能否带来新的增长?

2020年魔幻开端,在疫情之下,奥飞娱乐就开始尝试从现代商超渠道转移到用淘宝、抖音、快手直播来带货。在3月,奥飞尝试网上新品发布,虽然转移是“被迫”的,但当下火热的“短视频+直播”已是2020年营销的必选项,正在重构着人货场的消费场景。

在奥飞娱乐此次募资11亿元中,其中1.42亿元用于数字化系统硬件采购、项目实施费等。

此外,奥飞官网也显示,预计在未来公司与抖音、淘宝、快手等短视频、直播平台相关达人的“带货”合作模式,将成为公司母婴玩具领域业务的重要拓展和组成部分。这样不但可以为企业带来潜在丰厚的投资回报,还可以提升爆品打造的成功率。

同时,艾媒咨询的报告显示,2019年中国在线直播用户规模超5亿,四成受访的直播用户会选择购买明星或网红电商直播推荐的产品。

此外,社交电商也在改变着用户的购买习惯,购买产品更倾向朋友的推荐。据亿邦动力2019年 《社交电商白皮书》显示,目前国内社交电商已经成为仅次于自营电商、平台电商后的“第三极”。值得特别注意的是,促使社交用户在移动社交应用内购买产品的因素中,朋友或网友的分享推荐占到了61.4%。受新生代家长分享交流习惯影响,所选平台社交、交互属性强,因此社交门户、短视频直播等在该群体中广受欢迎。

从行业角度来看,近年来,玩具企业不仅仅是单纯制造企业,开始与动漫产业结合呈现泛娱乐化,不少玩具企业也在不断寻求转型升级。

虽然,疫情加速推动了奥飞娱乐线上化转型的速度,或许可以减少疫情对公司全年的影响。但基于当下,消费线上习惯被养成,“直播带货”或许会常态化。

在全民直播的新赛道中,奥飞娱乐能否迎来新的曲线增长,让我们拭目以待。目前,奥飞娱乐总市值达104.5亿,流通市值62.64亿!

七、风险:公司将面临20多亿的商誉侵蚀利润的风险

这是一则来自《财说》对奥飞娱乐的分析,原文如下:

把自己定位为“东方迪士尼”的奥飞娱乐(002292.SZ)主题乐园刚想大展拳脚,就遭遇了疫情寒流。

奥飞娱乐披露的2019年业绩报告显示,报告期公司实现归属于上市公司股东的净利润1.20亿元,同比扭亏为盈;然而营业收入27.27亿元,同比减少3.97%。

这是奥飞娱乐上市以来连续第二年出现了营收规模的下滑。从2020年第一季度的形势来看,奥飞娱乐营收恢复正增长的目标依然道阻且长。

奥飞娱乐今年面临的危机又与过往不同。突如其来的疫情,除了上述提及的线下主题乐园外,玩具、婴童用品业务和占其营收已超四成的海外业务也将面临收缩风险。

公司一季度预计归属于上市公司股东的净利润亏损3500万元-4000万元,主要由于新冠疫情导致公司玩具、婴童及线下终端销售收入下滑。

第四季度亏损“魔咒”再现

围绕IP为核心,奥飞娱乐的主营业务主要分为五大部分:内容创作及运营、玩具销售、婴童用品、游戏、其他业务。

在2019年年报的描述中,奥飞娱乐首次将“老本行”——玩具销售列为主营业务的第二位。以影视类、电视媒体以及信息服务类的内容创作及运营业务上升为第一位。其背后正体现着公司愈摆脱“卖玩具”的标签,逐渐转型为IP内容管理运作体系的意图。

在20多年的时间里,奥飞娱乐已打造了多个优质的动漫IP资源,包括K12领域(主要指幼儿园到中学年龄段)的“超级飞侠”、“喜羊羊与灰太狼”、“萌鸡小队”等。在K12以上领域中,以原创漫画平台“有妖气”为依托,拥有“十万个冷笑话”、“镇魂街”、“雏蜂”等IP。

奥飞娱乐营收构成也正发生变化。公司有三大营收超10%的业务,玩具销售、婴童用品和影视类业务。

其中,玩具销售占比在上市之初(2009年)高达88.56%,2018年这一业务首次低于50%,到2019年公司玩具销售类占比已降至46.29%。

与此同时,公司2016年收购北美婴童出行及耐用品公司babytrend后,新布局的婴童用品业务在2019年已达三成占比。影视类业务占比14.32%。奥飞娱乐的游戏业务也在2019年首次被单列出来,占比在3.03%。

这种业务多元化对上市公司来说是个较好的趋势,但即便如此,玩具销售业务之地位依然对奥飞娱乐举足轻重。

奥飞娱乐连续两年营业收入规模的下滑,其主因便在于玩具销售收入的锐减。2018年和2019年玩具销售收入下滑幅度分别为29.54%和8.36%。年报称,去年下滑的原因是公司战略性的主动调整玩具业务品类结构,原潮流品类占比下调。

可见,奥飞娱乐若想保持较好的营收增长规模,老本行玩具业务仍不能松懈,更何况,这块业务高达52.21%的毛利率,也是各业务中稳定且优异的。

分季度来看,奥飞娱乐四个季度营业收入表现较为平均,不过净利润却是下半年远逊于上半年。四个季度贡献净利润分别为5907.84万元、5174.17万元、768.16万元和159.88万元。

尤其是扣除非经常性损益后的净利润,奥飞娱乐在去年第四季度再现亏损,为亏损1885.56万元。

奥飞娱乐近年陷入了第四季度亏损的“魔咒”之中,这种季度的周期变化,在其上市后的很长一段时间里并不曾出现过,仅在近三年如此。

两大增长点将受疫情冲击

突如其来的疫情使得奥飞娱乐今年的形势十分严峻。除了玩具及婴童用品销售受影响外,海外业务和主题乐园业务也将受到影响。而这两块本是奥飞娱乐今年最希望发力的业务。

“以IP为核心,内容为王”,“精品化”、“数字化”、“国际化”,在奥飞娱乐的“1+3”发展战略中,“国际化”占有重要的一席之地。

奥飞娱乐已从内容创意、消费品研发、形象授权、发行网络、销售网络、分支机构等方面,进行了全方位的国际化战略布局。除2016年全资收购”babytrend”外,公司还在北美、欧洲等全球多个地区建立办事处。截至报告期末,动画发行网络已覆盖超过130个国家与地区,衍生品营销网络也随之进一步扩大。

多亏了境外营收增长的扩大,奥飞娱乐去年的业绩才不至于太难看。

年报显示,奥飞娱乐2019年境外地区的营收占比首次突破了四成比例,达到45.75%。这一数据在2014年时才一成左右。

然而,今年的全球贸易形势不容乐观。2019年公司尚能以境外营收补足窟窿,若2020年境外业务裹足不前,甚至滑坡,奥飞娱乐又能拿什么来扩大规模呢?

另一方面,便是在去年列入“其他业务”中的主题乐园业务,这是战略拓展业务,奥飞娱乐对此寄予厚望。

主题乐园业务分两大块。第一块是室内主题乐园,奥飞娱乐打造了动漫主题亲子乐园品牌——奥飞欢乐世界,并在2019年新开直营店3家,加盟店5家,截至报告期末全国共有17家门店。报告期,奥飞欢乐世界财务模型健康、稳定。

第二块是室外主题乐园。效仿迪士尼乐园,奥飞娱乐还布局了室外主题乐园业务,已陆续取得进展。公司也已与多家合作伙伴洽谈拟共同打造以其动漫IP形象为主题的沉浸式主题乐园区。

今年本是收获期。重庆欢乐谷与奥飞娱乐携手打造中国首个超级飞侠实景主题区,该项目已进入设计建设阶段,预计将在2020年底正式落成。此外,公司已与碧桂园集团、新希望文旅集团、保利文旅、江西省旅游集团等多个国内文旅企业达成战略合作关系。

公司表示,2020年公司在主题商业方面将逆势而上,除了奥飞欢乐世界、奥飞动漫明星嘉年华、IP中庭主题嘉年华,还有超级飞侠迷你体验站、主题零售店、乐迪飞车、机灵宠物车儿童驾校、主题酒店&亲子主题房、萌鸡小队DIY乐园等。未来的一年里,奥飞欢乐世界的拓店选址将更偏向于西部、中部、西北等地区的2-4线城市。

疫情之下,奥飞娱乐的室外主题乐园能否顺利推进,如期开园?开园之时,疫情是否过去,疫情对人们生活方式的影响是否犹在?这都是奥飞娱乐今年要面临的问题。

危机总是“危”与“机”相伴。线下受阻,线上开花。奥飞娱乐也正追赶直播带货的风口。

疫情期间,奥飞娱乐同时启用淘宝、抖音、快手直播,在今年春节以后,以大规模的导购员转型线上直播带货的方式探索转型。

不过,从一季度亏损扩大来看,靠这种方式在今年将奥飞娱乐的营业收入拉回正增长的轨道,还是有点难。

此外,还需要注意的是,2018年奥飞娱乐巨亏,主因在计提了9.4亿元商誉减值。

然而,截至2019年报告期末,奥飞娱乐商誉账面价值依然高达20.81亿元,商誉账面价值占总资产的33%,若后续并购公司业绩未达预期,公司将继续面临商誉侵蚀利润的风险。

如此多的信息量,作为散户的我们,如何把握和定夺这只股票的买卖呢?

小编建议:

该票在阶段底部,近2日交易量是前些日子的2倍,筹码相对集中,上方还有10%左右的套牢盘空间,流通盘为中等数量。上一个交易日封板较为果断,封单量很大。投资者要想在该票上获得较大收益,建议跟主力随波逐流,反复做T,高抛低吸!

【以上分析仅为个人观点,不构成买卖依据!股市有风险,投资需谨慎】

-

品质可靠

品质可靠

15年专注液压缸制造

-

绿色环保

绿色环保

绿色环保|远高于国标

-

智能创新

智能创新

积极开拓智能化时代

在线留言

在线留言 一键拨打

一键拨打 免费咨询

免费咨询